“O Google está sob ataque. A Alphabet sairá vencedora,” diz a revista Barron’s em uma capa recente.

Apostar nas ações da Alphabet, a controladora do Google, é hoje um call contra o consenso de mercado. A empresa é hoje a mais barata das Magnificent Seven, as sete grandes de tecnologia.

Com um preço de tela de US$ 170, a dona do Google vale 19 vezes o lucro projetado para 12 meses, contra múltiplos de 23x da Meta, 30x da Microsoft e 34x da Amazon. As donas dos maiores múltiplos no universo tech são a Tesla (106x) e a Nvidia (38x).

A Alphabet negocia abaixo até mesmo do múltiplo do S&P500, que está em 22x.

A Big Tech está negociando a valores descontados porque sofre um ataque duplo – dos reguladores e da concorrência.

Julgada culpada num processo antitruste que acusou o Google de práticas monopolísticas no mercado de ferramentas de busca, a Alphabet está sujeita a uma série de punições – entre elas, a possível venda do Chrome, o navegador mais usado no mundo.

Ao mesmo tempo, a empresa se vê ameaçada pela revolução da inteligência artificial generativa.

Novas ferramentas, como o ChatGPT, estão transformando as pesquisas na internet, levando disrupção a um negócio em que o Google tem market share acima de 90% e uma receita anual ao redor de US$ 250 bilhões.

Há razões de sobra, portanto, para os investidores se manterem na defensiva, apesar dos resultados sólidos da companhia nos últimos trimestres. Apostar na Alphabet, neste momento, é uma tese contrarian.

Para a Barron’s, entretanto, a Alphabet dispõe de condições de sobra para se defender dos ataques e emergir como vencedora.

Entre as fortalezas da companhia, a revista lista o potencial de aumento de receita com outras frentes do negócio, sobretudo o serviço de nuvem e o YouTube.

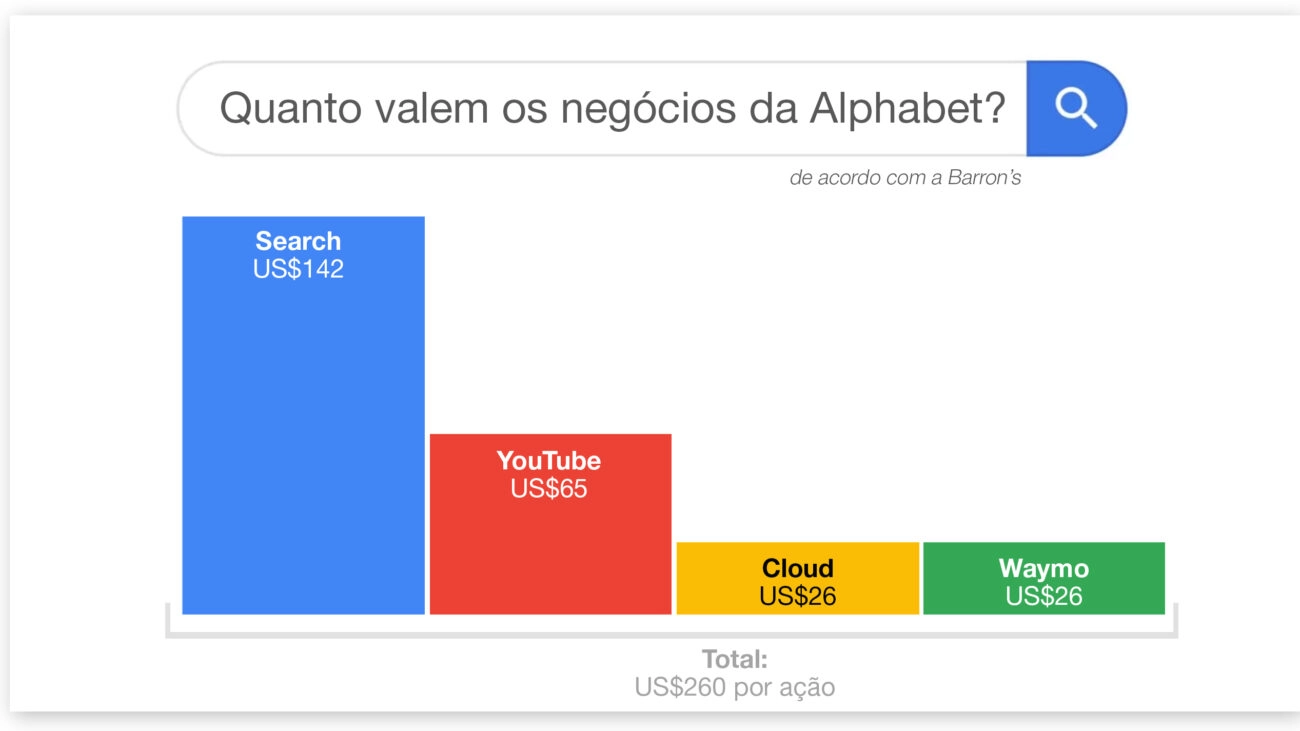

A revista fez uma estimativa do valor potencial de cada linha de negócios da Alphabet e concluiu que seu market cap poderia ser mais de 50% superior ao atual, de US$ 2,1 trilhões.

Nas projeções da Barron’s, só o Google Search valeria US$ 153 por ação. Na sequência, viria o YouTube, com US$ 65. Depois o Google Cloud, com US$ 26. Por fim, a Waymo, a empresa de carros autônomos, com US$ 26.

A soma das partes valeria US$ 260, ante um preço de tela de US$ 170.

Apenas o valor de mercado do YouTube isoladamente, diz a revista, poderia ser de US$ 800 bilhões, se negociado a 22x o EBITDA, em linha com os múltiplos de Meta e Netflix.

O Google Cloud poderia valer US$ 325 bilhões se negociasse a 16x lucro, o mesmo múltiplo que o mercado comumente atribiu aos negócios de nuvem da Amazon e Microsoft.

A Alphabet vem divulgando resultados sólidos e batendo o consenso. O EBITDA estimado para o próximo ano é de US$ 164 bilhões, similar ao da Amazon e superior ao de todas as outras Big Techs.

O principal fator que tem travado o valor da ação é o processo antitruste – que, a depender dos remédios regulatórios impostos, poderá desfigurar o ecossistema de negócios da companhia.

O Departamento de Justiça dos EUA listou recentemente as medidas que pediu à Justiça para dar fim ao monopólio do Google.

A exigência mais ruidosa foi a venda do Chrome, o navegador presente em mais de 60% dos celulares e computadores pessoais do mundo.

Em um editorial contra um breakup da Alphabet, o Wall Street Journal lembrou que a principal beneficiada poderia ser a Microsoft, que hoje vale 50% mais do que a dona do Google. “Para enfraquecer um gigante tech, o DoJ fortaleceria um colosso,” diz o Journal.

O Google, ainda de acordo com os remédios sugeridos, poderia ser impedido de fechar acordos como os que mantém com a Apple e a Samsung para ser o mecanismo de busca padrão nos celulares – e esse é um ponto que provavelmente deve ser atacado pelo juiz, na visão de analistas.

Outro pedido é que o Google passe a vender as informações de sua gigantesca base de dados para os seus concorrentes por pelo menos dez anos – o que ajudaria outras companhias a desenvolverem ferramentas de busca capazes de desafiar o líder.

O juiz do caso, Amit Mehta, dará sua palavra final só em 2025 – e a Alphabet já declarou que vai recorrer, o que significa que o processo pode se arrastar ainda por muito tempo, de maneira não muito diferente da tentativa de desmembrar a Microsoft há mais de duas décadas (em outro processo antitruste).

Mas assim como aconteceu com a Microsoft em 2000, a Alphabet pode ter uma mãozinha a seu favor como a troca de Governo. Donald Trump não deve confrontar as Big Techs como vem fazendo o DoJ de Biden.

No caso da Microsoft, a proposta de divisão da empresa foi deixada de lado, mas ela ficou proibida de colocar no mesmo pacote de serviços o Windows (seu sistema operacional) e o Explorer – o seu browser à época, hoje Edge.

Foi uma decisão que não desfigurou a companhia de Bill Gates, mas contribuiu para o avanço da competição – e o Chrome, do Google, acabou se transformando no navegador mais usado.

Thiago Kapulskis, o analista de tecnologia do Itaú BBA, tentou estimar a perda de receita caso a Alphabet seja obrigada a se desfazer do Chrome. O impacto, segundo ele, poderá ficar entre 5% e 30%.

A dificuldade de estimar mais precisamente o custo está no fato de informações precisas sobre o share exato do Google Search nos browsers Chrome, Safari e Edge serem um segredo guardado a sete chaves.

“Apesar de ser baixa a probabilidade de todos os riscos se materializarem, mantemos uma visão bearish no papel, em razão das pressões dos concorrentes e das forças do antitruste,” disse Kapulskis.

Já a Goldman Sachs considera que os riscos já estão devidamente precificados. Os analistas do banco estão bullish e mantiveram a recomendação de ‘compra’ para o papel com preço-alvo de US$ 210.

Segundo a Goldman, a Alphabet tem uma posição única para capturar valor nos novos negócios originados pela inteligência artificial e lucrar em suas plataformas com a tendência do desaparecimento das fronteiras que separam publicidade, comércio e consumo de mídia.

“Nos próximos cinco anos, o Google Cloud deverá contribuir na consolidação do crescimento de receita, somando-se ao core business de receita com anúncios publicitários,” dizem os analistas da Goldman.

“A Alphabet tem um histórico de equilibrar elevados níveis de investimentos de longo prazo e a entrega de retornos crescentes para os acionistas via recompra de ações,” diz a Goldman.

Leonardo Otero, sócio da Arbor Capital, uma gestora focada em ações internacionais, também considera o preço atual uma oportunidade de compra.

“É uma ação barata,” Otero disse ao Brazil Journal.

Para ele, os possíveis riscos também não justificam o desconto em relação aos peers. Ele concorda que os ganhos que a Alphabet deve obter nos próximos anos com o aumento das receitas com a nuvem e o YouTube não estão devidamente precificados.

“Estamos comprados no papel desde 2015 e o retorno tem sido de 20% ao ano, em média. Vamos aumentar nossa posição.”

Analistas ouvidos pela Barron’s lembram que ainda não se sabe ao certo como os novos negócios de IA serão monetizados – enquanto isso, o Google continua vertendo uma corrente inabalável e crescente de caixa.

Além disso, a Alphabet também pode sair ganhando com as inovações da IA – por exemplo, desenvolvendo mecanismos para potencializar a assertividade dos anúncios e a monetização da publicidade.

“Não vejo como apostar contra o Google,” dJason Browne, presidente da Alexis Investments, disse à revista.

Last but not least, o Google é o Google.

Como reconheceu o próprio juiz Amit Mehta em sua condenação à empresa, o “Google não atingiu o seu domínio de mercado por acaso.”

“A empresa contratou milhares de engenheiros altamente qualificados, inovou de maneira consistente,” escreveu Mehta. “O resultado foi o mecanismo de busca de maior qualidade da indústria, o que deu ao Google a confiança de centenas de milhões de usuários.”